苹果2024年Q1(苹果财年24年Q2)季报解读—苹果也需要拥抱AI

今天凌晨美股盘后 $苹果(AAPL)$ 发布了其季度财报,由于之前的预期打得足够低,有点类似特斯拉,之前一季度手机销量数据是财报之前就出来了,所以财报前市场把预期打得足够低,最后财报出来虽然数据不太好看,但却还能涨一波,今年一季度美股财报这个特点很明显。总体来看,受iPhone手机销量下滑影响,苹果收入和净利润罕见的同时下滑,硬件表现不佳,软件服务收入继续保持两位数增长。

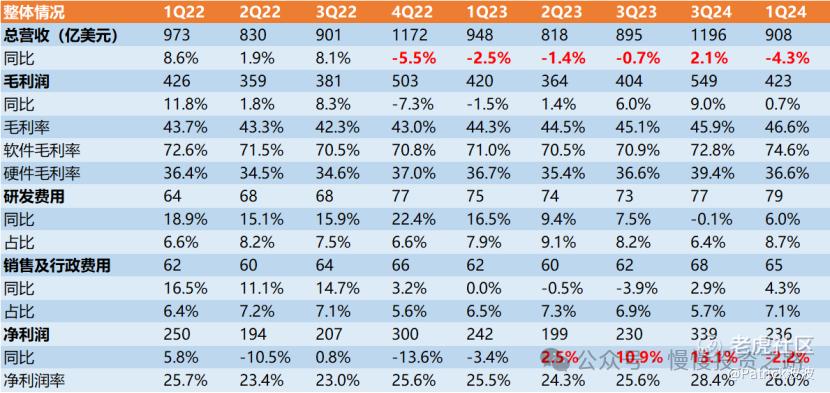

主要财报数据见下图:

苹果财报我陆陆续续跟踪很久了,最近2年苹果自身变化变化并不大,业务也简单,赚钱容易,护城河还是相对比较高,唯一的问题就是当前这么大的体量如何实现相对高速的增长问题。苹果之前也想了很多办法,VR/MR是开始被寄予希望的第二增长曲线,但目前来看还为时尚早,目前收入还远远达不到要求,造车计划也已经放弃,剩下的其实就剩AI了,毕竟大家对AI是未来的风口毫无疑问。苹果在AI方面的技术应用以及通过AI来实现自己的第二增长曲线,目前来看是比较靠谱的路线。但在苹果AI宏图大业成功之前,苹果确实无法实现高增长,过去连续9个季度,苹果增速都在10%以下甚至负增长,但凭借其轻松的盈利模式以及大量的回顾,依然没有影响苹果股价过去几年实现大涨。但今年苹果股价落后大盘,主要还是估值已经相对来说不太便宜,接近30倍的PE,其确定性还是不太足以能支撑这个估值,所以个人认为苹果也需要AI来实现增长,以便支撑更高的估值。

另外公布财报后盘后苹果股价大涨,一方面是虽然财报数据不太好,但是好在预期足够低,现在是超预期,另一方面财报不会回顾来凑,苹果宣布了启动了1200亿美金的回购计划并增加了分红。

下面具体看看财报数据:

一、整体财务数据

苹果主要业务分五大块:硬件部分有4大块手机iPhone,电脑Mac,平板Ipad,可穿戴及其他硬件,以及软件服务。

营收:本季度苹果总营收907.53亿美元,同比下滑4.3%,硬件4大业务手机基本盘下滑最严重,除了Mac电脑增长外,其余全部下滑,MR产品显然还没起来,软件服务业务继续创新高,仍然有14%的增速。

从下图可以清晰的看到,最近5年多,21个季度里面,苹果除了中间4个季度营收增速超过20%,其余增速低于10%甚至是负增长,最近6个季度5个季度是负增长。但是苹果过去5年涨幅是5倍左右,而且苹果股价历史最高位是发生在去年12月,所以苹果没有高增速不是这个季度的事,是一直都有的,还是印证了那句话,在没有新的第二增长曲线之前,苹果一直就不是个高增长的企业。世界上也基本不存在一年单季度收入1000亿美金,净利润300多亿美金,还能每个季度还有20%以上增速的企业。苹果核心的投资价值是苹果生态,导致了它的生意模式很轻松,很赚钱,苹果要再次实现10%以上的增长,要么是靠有类似3G-4G手机的换机潮,要么就要靠苹果AI业务了。

最主要的iPhone收入459.63亿美元,同比下滑10.5%,占总收入50.6%。主要还是1季度苹果手机销量不佳,也丢掉了全球销量榜单的位置。

2.净利润:本季度苹果净利润为236.36亿美元,同比下滑2%。硬件表现不佳主要还是软件服务毛利高。

3.毛利率:本季度苹果Q4毛利为422.71亿美元,同比增长0.7%,毛利率46.6%,毛利率同比环比都有所上升。

二、iPhone业务经营情况—丢掉榜首位置

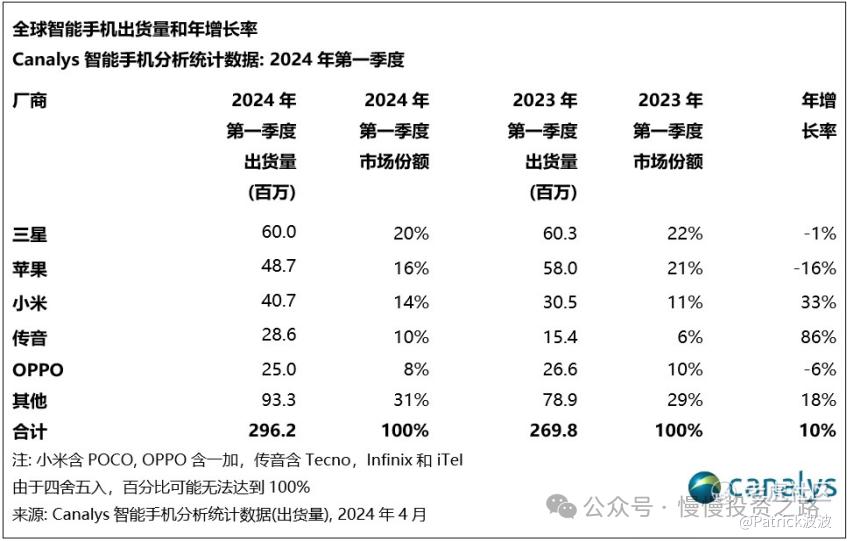

从手机销量端来看,下图是canalys 口径的Q1全球手机出货量榜单,Q1苹果以16%的市占率排名第二,较前一季度24%的市占率下滑不少,也被三星再次挤掉了榜首的位置。

另外一季度手机整体大盘是实现了10%的增速,但苹果销量同比下滑16%,也是top5里面下滑最严重的,尤其是中国区表现不佳,下滑25%。可以说是安卓高端手机逐渐起来了,比如折叠屏现在销量也不少了,苹果面对的竞争将更大。

从苹果手机收入端来看,本季度苹果iPhone入459.63亿美元,同比下滑10.5%,占总收入50.6%,是最近几年来,下降最多的一个季度了。如何提振手机销量目前成为了苹果一个重要的问题,iPhone15出来后,价格不断再降,目前看已经改观不大。

附:苹果手机季度收入:

三、iPad,Mac及可穿戴硬件收入

1.iPad:本季度 iPad 业务收入55.59亿美元,同比下滑16.7%,连续5个季度下滑超过10%,收入越来越低,一个是需求越来越少,一个是安卓平板的崛起。

2.Mac: 本季度 Mac电脑收入74.51亿美元,同比增长3.9%,是苹果硬件产品里面唯一增长的业务了,但是体量还是太小,占总收入的比例只有8%。

4.可穿戴硬件:本季度可穿戴等其他硬件业务收入79亿美元,同比下滑9.6%,这部分是苹果硬件产品里面仅次于iPhone手机的第二大收入来源了,尤其是VR/MR产品未来有望成为苹果的第二增长曲线。不过本季度MR产品贡献的收入还是太少,完全看不到对这部分收入的影响。售价3500美金一台的Vision Pro,今年市场预期出货量也只有40万台,也就是24年全年收入Vision Pro预计也只有14亿美金,实在是难以支撑起硬件产品“全村的希望”,这块的增长还得多等2年了。

四、软件服务:营收继续创新高

本季度苹果软件服务收入239亿美元,同比增长14.2%,继续创历史新高,毛利率高达74.6%。这部分越来越赚钱了,这也是苹果生态的最重要的环节,也是苹果护城河最重要的组成部分。

历史财报解读和财报数据大家可以看下我之前的财报解读如下:

苹果2023年Q4(苹果财年24年Q1)季报解读—好公司也要看估值

苹果2023年Q3(苹果财年Q4)季报解读—营收连续4个季度下滑,但也没有那么不堪

苹果2023年Q2(苹果财年Q3)季报解读—苹果的投资逻辑是其确定性而非增长性

苹果2023年Q1(苹果财年Q2)季报解读—高胜率,但不是高赔率

苹果2022年Q4(苹果财年23年Q1)季报解读

苹果22年Q3(苹果财年Q4)财报分析

附:苹果财报数据整理

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 锦鲤常在·05-03精彩股价短期有没有回落的迹象1举报

- 无聊1973·05-05y点赞举报

- 梓坚·05-05👍👍1举报

- 学思践悟·05-0451举报

- plaispool·05-04已阅1举报

- Lydia758·05-03阅1举报

- 学思践悟·05-0341举报

- 无聊1973·05-03y1举报

- 年年有于姨·05-03巳阅1举报