2024学习笔记之88 - 麦当劳MCD财报 2024Q1

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,龙马精神,你我同行![财迷] [握手][财迷]

现在 $麦当劳(MCD)$ 随处可见,我们家小孩不知道吃什么的时候,经常就是打开麦当劳App直接下单一个套餐,简直不要太方便了。这么热的天,打开App就看到这么可口冰凉的冰淇淋,不要说小朋友啦,我自己都忍不住要Order来吃了 [笑哭]

这么让大人小孩都喜欢,价格还非常平民的,我觉得麦当劳这次的财报,应该不会差到哪里去的,这不,看到他们家出财报了,我来研读一下哈哈。[开心]

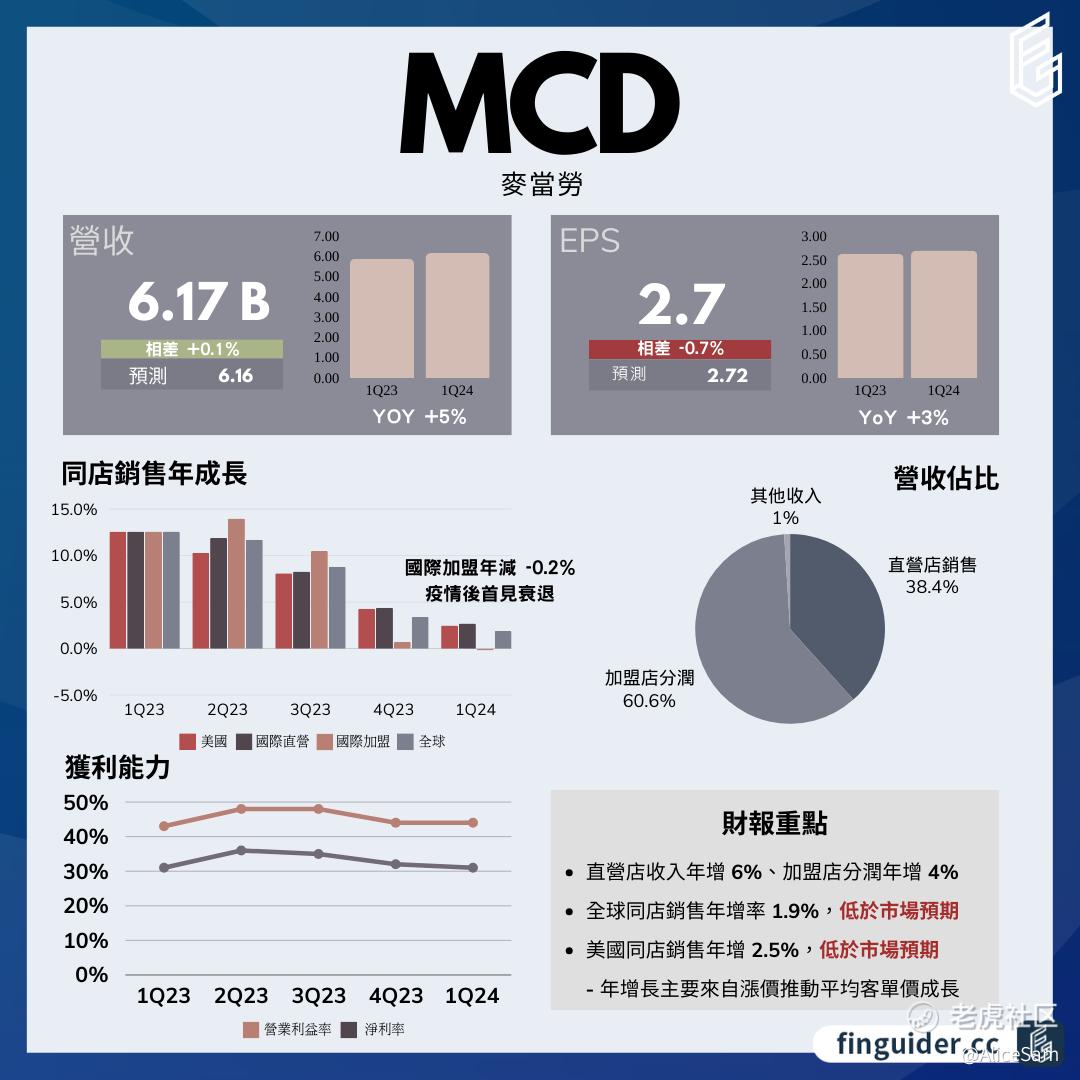

从上面这个财报总结神图粗粗看来,麦当劳(MCD)2024年第一季度财报显示他们面临了一些挑战,各项数据并不是那么完美,让我们细细的来分析(八卦)一下,看看是什么导致了这些不那么“完美”的业绩呢。

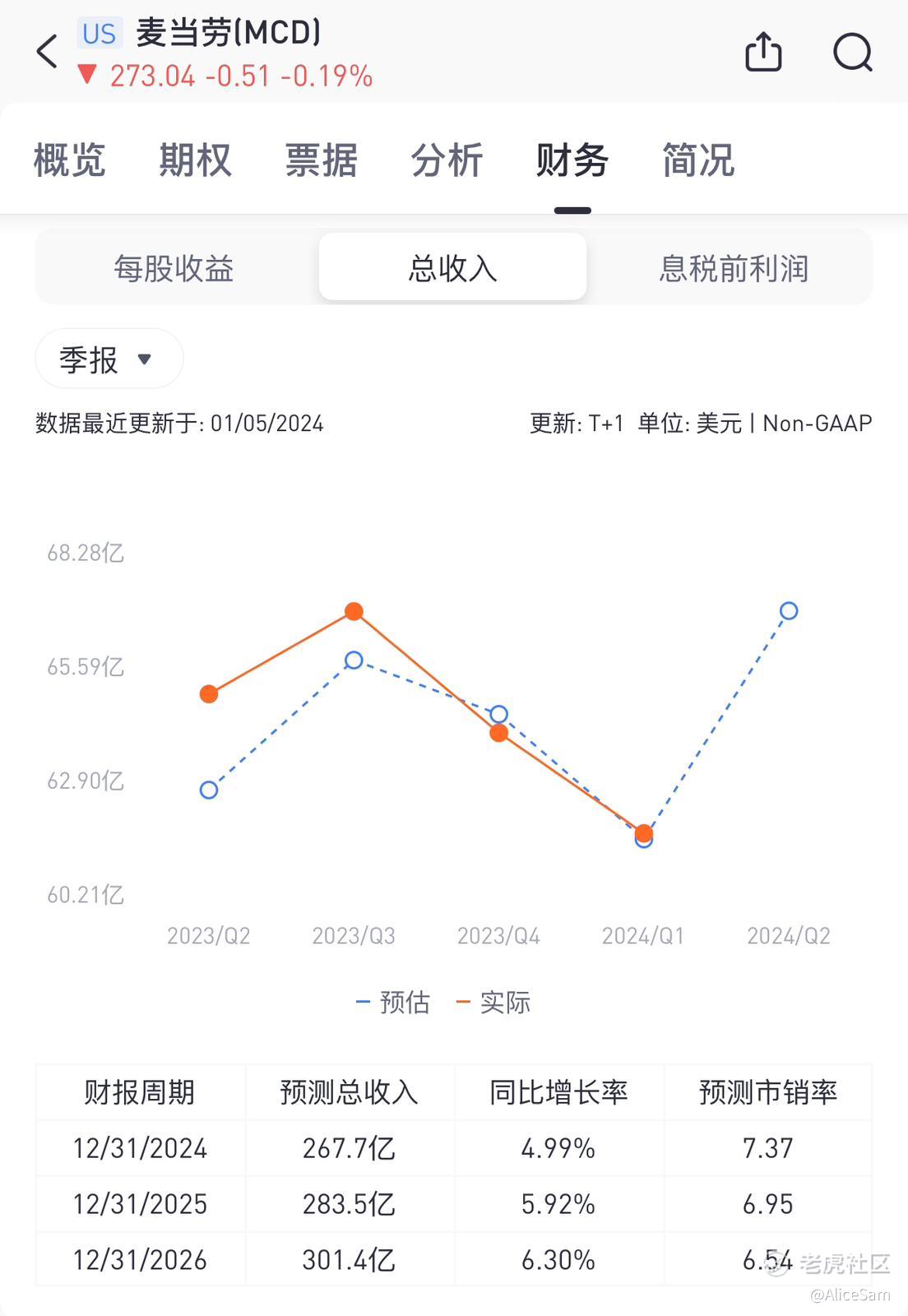

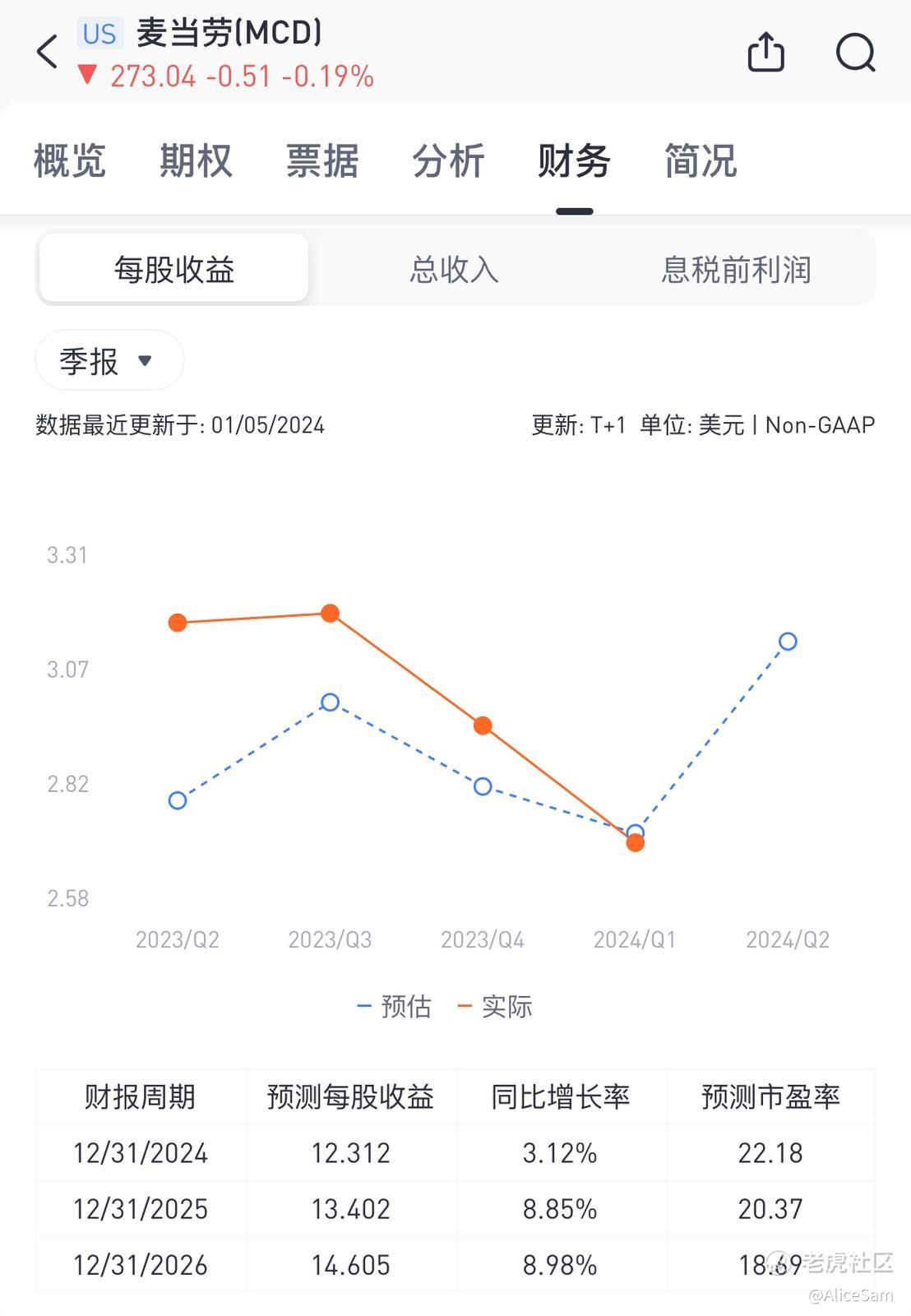

首先看看他们的营收和盈利情况。麦当劳2024第一季度的总收入达到61.69亿美元,超过市场预期,同比增长5%。但是看看财务对比图,这3个季度都是在走下坡路哦,预期大幅度的下滑了很多。

再看看每股收益EPS,公布出来的数据为2.7美元,略低于市场预期的2.716,虽然比去年同期有所增长,但是没有达标就是没有达标,跟去年同期来比,只会让人觉得在推诿。更何况这个季度的预期数据本身就是在下滑,比前2个季度都要来的低。

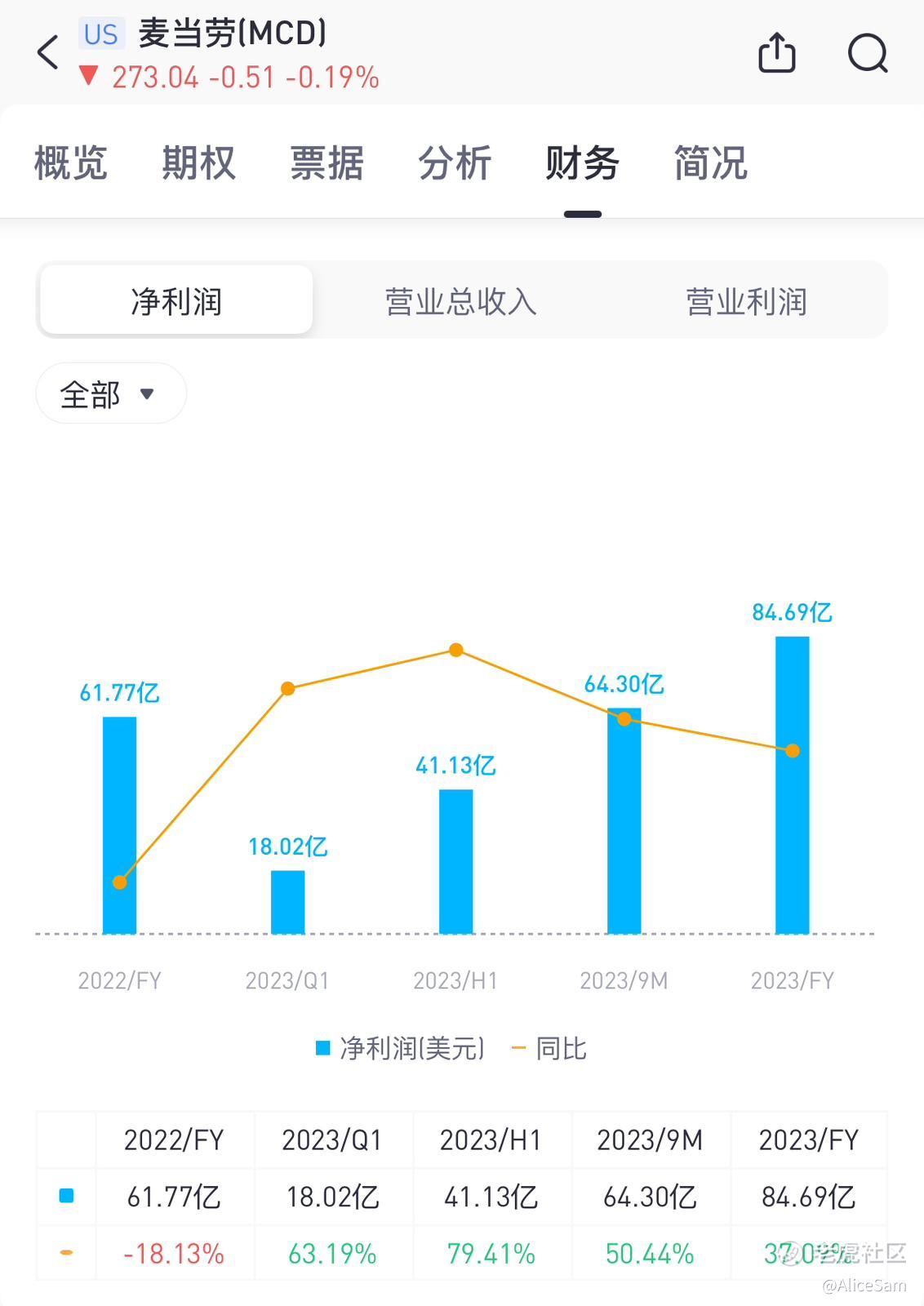

麦当劳这个财报季的净利润为19.29亿美元。同店销售年增率为1.9%(去年同期为 12.6%),但是要低于预期的 2.1%。两大营收部门年增速都较上一季放缓,直营店收入年增6%、加盟店分润年增4%,全球麦当劳餐厅销售额年增率也从上一季的6% 滑落至3%。

麦当劳的全球同店销售增长率为1.9%,虽然仍呈现增长,但增速放缓。这在连续13个季度的同店销售增长中是一个相对较低的数字。美国市场的同店销售增长率为2.5%,略低于预期,部分归因于菜单价格上涨推动的平均客单价增长。然而,涨价也导致了低收入客户流量的下降。在国际市场,尤其是中东地区,同店销售额出现下滑,这主要是由于地缘政治动荡以及战争导致的抵制活动所致。

麦当劳正在推动长期增长战略,旨在提高市场份额和持续增长。他们计划通过推出限时产品、忠诚计划、以及低价菜单等措施吸引消费者。子品牌CosMc's在咖啡和特色饮料市场表现出良好的潜力,这可能成为未来的增长驱动力。麦当劳计划在2024年开设2100多家新店,其中一半以上将在美国和国际市场开设。

麦当劳面临着来自多个方面的挑战,包括地缘政治动荡、战争、涨价对低收入客户的影响等。还有一些分析师预测未来客流量可能会继续放缓,这可能会对公司的盈利能力产生负面影响。

综合来看,麦当劳在一些方面取得了增长,但也面临着一些挑战,特别是来自国际市场的不确定性。他们正在采取措施来吸引消费者,但未来的发展仍然需要密切关注市场动向和竞争环境。这么看,我就不敢进场了,八卦一下就算了,有钱就去买他们的食物吃,也算是支持过他了哈哈。[鬼脸]

来,来,来, 朋友们,我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马莲·05-021点赞举报

- 无聊1973·05-02t点赞举报